Il ribilanciamento annuale non è un’opzione, ma una disciplina fondamentale per mantenere il profilo di rischio desiderato e ottimizzare l’efficienza fiscale.

- Vendere i vincitori per comprare i vinti non è una scommessa, ma un metodo per cristallizzare i profitti e sfruttare la volatilità a proprio vantaggio.

- La sovraesposizione verso il mercato italiano (« home bias ») e i costi eccessivi dei fondi attivi sono trappole che erodono i rendimenti nel lungo periodo.

Raccomandazione: Adotta un approccio metodico con un ribilanciamento annuale o a soglia, utilizzando strumenti fiscalmente efficienti come gli ETF per compensare eventuali minusvalenze.

Hai dedicato tempo ed energia a costruire il tuo portafoglio di investimenti. Hai scelto gli ETF, definito un’asset allocation che rispecchia i tuoi obiettivi e il tuo profilo di rischio. E ora? Il mercato si muove, alcuni asset sovraperformano, altri restano indietro. L’impulso potrebbe essere quello di « lasciar correre i profitti » o, al contrario, di intervenire al minimo scostamento. Molti si limitano a considerare il ribilanciamento come un semplice aggiustamento tecnico, un’operazione da fare « ogni tanto ».

Questa visione è incompleta e potenzialmente dannosa. La vera chiave di volta non è considerare il ribilanciamento come un’azione sporadica, ma come una disciplina strategica e non emotiva. L’obiettivo non è inseguire il mercato o massimizzare i guadagni a breve termine, ma governare scientificamente il rischio a cui ti esponi e, aspetto cruciale spesso trascurato, massimizzare l’efficienza fiscale del tuo portafoglio. Un ribilanciamento eseguito con metodo ti permette di vendere sistematicamente sui massimi e comprare sui minimi relativi, trasformando la volatilità da nemico a alleato.

In questo articolo, analizzeremo con un approccio pragmatico le strategie di ribilanciamento più efficaci, sfateremo miti costosi come l’home bias e ti forniremo gli strumenti per trasformare questa operazione in un pilastro della tua strategia di investimento a lungo termine, con un occhio di riguardo alla fiscalità.

Per navigare con chiarezza tra questi concetti fondamentali, abbiamo strutturato l’articolo in diverse sezioni chiave. Questo sommario ti guiderà attraverso un percorso logico, dal « perché » al « come », per padroneggiare l’arte del ribilanciamento.

Sommario: La tua guida completa al ribilanciamento metodico del portafoglio

- Ribilanciare ogni 6 mesi o quando l’asset scosta del 5%: quale metodo batte il mercato?

- Perché il ribilanciamento vende i vincitori per comprare i vinti e perché questo aumenta i profitti?

- L’errore di ribilanciare troppo spesso che regala il 2% del rendimento in commissioni

- Quanto deve pesare l’Italia in un portafoglio globale bilanciato (spoiler: meno di quanto pensi)?

- Fondi bilanciati o « Lifestrategy »: quando conviene delegare il ribilanciamento a un prodotto unico?

- Il rischio di lasciare correre i profitti che sbilancia il profilo di rischio del 20%

- Quali strumenti finanziari generano « redditi diversi » utili a compensare le minusvalenze pregresse?

- Fondi comuni attivi vs Fondi indicizzati: perché la tua banca odia venderti prodotti a basso costo?

Ribilanciare ogni 6 mesi o quando l’asset scosta del 5%: quale metodo batte il mercato?

La prima domanda che un investitore metodico si pone non è « se » ribilanciare, ma « quando » e « come ». Esistono principalmente due approcci, che possono anche essere combinati: il metodo temporale e quello a soglia. Scegliere quello giusto è il primo passo per instaurare una disciplina efficace e ridurre l’impatto emotivo delle decisioni.

Il metodo temporale prevede di controllare e aggiustare il portafoglio a intervalli fissi, come ogni 6 o 12 mesi. La sua forza risiede nella semplicità e nella sistematicità: impone una routine che riduce la tentazione di agire sull’onda delle notizie di mercato. Il metodo a soglia, invece, impone un intervento solo quando un’asset class devia di una percentuale predefinita (es. 5% o 10%) rispetto al suo peso target. Questo approccio è più reattivo alle dinamiche di mercato ma può portare a inattività per lunghi periodi o, al contrario, a interventi frequenti in fasi di alta volatilità.

Un terzo approccio, ibrido, combina i due precedenti: si controlla il portafoglio a scadenze fisse (es. ogni sei mesi) ma si interviene solo se una delle soglie di deviazione è stata superata. Infine, un metodo particolarmente efficiente per chi è in fase di accumulo è il ribilanciamento tramite apporti: si utilizzano i nuovi capitali per acquistare l’asset sottopesato, riportando l’equilibrio senza dover vendere nulla e, quindi, senza generare plusvalenze tassabili. Ma quale strategia si è dimostrata storicamente più efficace? Sebbene non esista una risposta valida per tutti, uno studio pubblicato da Vanguard conferma che i metodi di ribilanciamento basati sulla frequenza annuale sono tra i più efficaci per l’investitore retail, offrendo un eccellente compromesso tra controllo del rischio e contenimento dei costi di transazione e fiscali.

Perché il ribilanciamento vende i vincitori per comprare i vinti e perché questo aumenta i profitti?

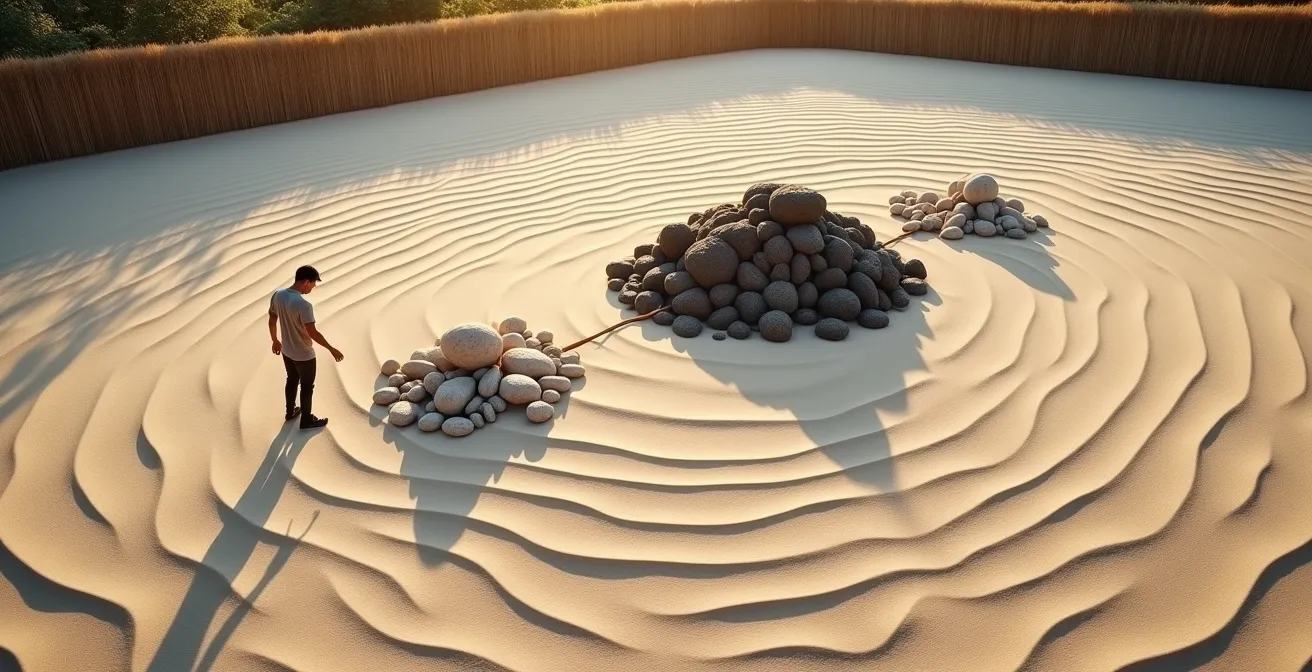

L’idea di vendere gli asset che stanno performando meglio per acquistare quelli in perdita suona controintuitiva. Istintivamente, vorremmo cavalcare l’onda del successo. Tuttavia, questa logica è il cuore pulsante del ribilanciamento e uno dei suoi maggiori punti di forza. Non si tratta di una scommessa, ma di un’applicazione sistematica del principio « compra basso, vendi alto », eseguita in modo disciplinato e non emotivo.

Questo processo, noto come « volatility harvesting » (raccolta della volatilità), permette di cristallizzare i profitti generati dagli asset « vincitori » e reinvestirli in quelli « perdenti » che, essendo sottovalutati, hanno un potenziale di crescita maggiore. Immagina un portafoglio 50% azioni e 50% obbligazioni. Dopo un anno di forte crescita del mercato azionario, le azioni potrebbero pesare il 60% e le obbligazioni il 40%. Ribilanciare significa vendere quel 10% di azioni in eccesso (realizzando un profitto) per acquistare obbligazioni a un prezzo relativamente più basso, ristabilendo l’equilibrio 50/50. Così facendo, hai ridotto la tua esposizione a un mercato potenzialmente surriscaldato e aumentato quella su un asset con più margine di recupero.

Questo meccanismo trasforma la volatilità del mercato da minaccia a opportunità. Invece di subire passivamente le oscillazioni, le sfrutti attivamente per ottimizzare la composizione del tuo portafoglio nel tempo. L’illustrazione seguente rappresenta visivamente questo concetto di trasferimento metodico di valore.

Come si può osservare, il processo non è casuale ma deliberato. È un atto di governo del rischio che ti riporta all’asset allocation strategica che avevi scelto a monte, impedendo che i movimenti di mercato la distorcano e ti espongano a un livello di rischio superiore a quello che sei disposto a tollerare. È una delle poche « mosse gratis » che un investitore può fare per migliorare il profilo rischio/rendimento del proprio portafoglio sul lungo periodo.

L’errore di ribilanciare troppo spesso che regala il 2% del rendimento in commissioni

Se ribilanciare è una pratica virtuosa, farlo con troppa frequenza può trasformarsi in un autogol. L’ansia da controllo e il desiderio di avere un portafoglio sempre perfettamente allineato possono spingere a interventi mensili o addirittura settimanali. Questo approccio, tipico dei trader ma inadatto all’investitore di lungo periodo, erode i rendimenti in due modi principali: costi di transazione e inefficienza fiscale.

Ogni operazione di acquisto o vendita ha un costo, per quanto basso possa essere con i broker online. Moltiplicare queste operazioni significa accumulare commissioni che, anno dopo anno, pesano sul risultato finale. Inoltre, ogni vendita di un asset in profitto genera una plusvalenza, soggetta a tassazione del 26%. Ribilanciare troppo spesso significa anticipare il pagamento delle imposte (« tax drag »), riducendo il capitale che rimane investito e che può beneficiare dell’interesse composto. Il turnover del portafoglio, ovvero la percentuale di capitale movimentata in un anno, è un indicatore chiave: secondo alcune analisi, il turnover può salire fino al 33% annuo nel caso di aggiustamenti mensili, mentre è nullo per chi non ribilancia mai (strategia « buy & hold »).

Trovare il giusto equilibrio è quindi fondamentale. Una frequenza annuale o semestrale è spesso il compromesso ideale per l’investitore privato, poiché permette di mantenere il rischio sotto controllo senza cadere nella trappola dell’iperattività. Il seguente confronto illustra i pro e i contro delle diverse frequenze, evidenziando perché l’approccio annuale sia il più indicato per la maggior parte dei risparmiatori fai-da-te.

| Frequenza | Pro | Contro | Indicato per |

|---|---|---|---|

| Mensile | Massimo controllo del rischio | Costi elevati, tax drag significativo | Portafogli istituzionali |

| Trimestrale | Buon equilibrio rischio/costo | Ancora troppi costi per piccoli portafogli | Portafogli >100k€ |

| Annuale | Costi minimi, semplicità | Possibili derive temporanee del rischio | Investitori retail |

| Biennale | Costi quasi nulli | Rischio di deriva eccessiva | Buy & hold puri |

La disciplina, ancora una volta, è la chiave: non si tratta di reagire a ogni sussulto del mercato, ma di seguire un piano prestabilito, minimizzando i costi che possono sabotare la performance a lungo termine.

Quanto deve pesare l’Italia in un portafoglio globale bilanciato (spoiler: meno di quanto pensi)?

Un errore comune e insidioso in cui cadono molti investitori è il cosiddetto « home bias »: la tendenza a sovrappesare il mercato azionario del proprio paese di residenza. Sentiamo parlare ogni giorno di aziende italiane, seguiamo le sorti del FTSE MIB e questo ci dà un falso senso di familiarità e controllo. La realtà, tuttavia, è che questa scelta espone a un rischio di concentrazione enorme e ingiustificato.

Dal punto di vista di un portafoglio genuinamente diversificato su scala globale, il peso economico e finanziario dell’Italia è sorprendentemente piccolo. Secondo i dati più recenti, la capitalizzazione della Borsa Italiana rappresenta meno dell’1% dell’indice MSCI World, il principale benchmark del mercato azionario globale. Dedicare il 20%, 30% o addirittura più del proprio portafoglio azionario a un mercato che pesa così poco significa legare le proprie sorti a dinamiche economiche e politiche estremamente specifiche, rinunciando ai benefici della crescita globale.

Le performance storiche parlano chiaro. Un investimento di 1.000 euro effettuato 20 anni fa sull’indice italiano FTSE MIB varrebbe oggi circa 1.260 euro, con un guadagno del 26%. Lo stesso investimento effettuato sull’indice americano S&P 500 varrebbe oggi 4.819 euro, con una crescita del 382%. Sebbene le performance passate non siano garanzia di quelle future, questo divario evidenzia il costo-opportunità di una mancata diversificazione geografica.

Un portafoglio globale bilanciato dovrebbe riflettere i pesi dell’economia mondiale. Questo non significa escludere l’Italia, ma darle il giusto peso, che per un investitore globale è marginale. Un’esposizione corretta si ottiene investendo in ETF che replicano indici mondiali (come l’MSCI World o il FTSE All-World), i quali contengono già al loro interno una quota del mercato italiano proporzionata alla sua capitalizzazione. Tutto il resto è un’inutile scommessa.

Fondi bilanciati o « Lifestrategy »: quando conviene delegare il ribilanciamento a un prodotto unico?

Per l’investitore che non ha tempo, competenze o semplicemente la disciplina per eseguire il ribilanciamento manuale, il mercato offre una soluzione « chiavi in mano »: i fondi bilanciati o le gamme di prodotti come i Vanguard LifeStrategy. Questi strumenti contengono al loro interno un mix predefinito di azioni e obbligazioni (es. 60/40, 80/20) e si occupano autonomamente di mantenere costante quell’allocazione nel tempo. La convenienza è innegabile: con un unico acquisto si ottiene un portafoglio diversificato e costantemente ribilanciato.

Questa delega, però, ha un costo e presenta alcuni svantaggi che un investitore fai-da-te deve considerare. La scelta tra delega e gestione manuale dipende da alcuni fattori chiave. Conviene delegare a un fondo bilanciato se il capitale da investire è ancora relativamente basso (indicativamente sotto i 20.000€), poiché i costi fissi di transazione per un ribilanciamento manuale potrebbero incidere troppo. La delega è anche la scelta più saggia per chi sa di essere incline a decisioni emotive durante i crolli di mercato: il meccanismo automatico del fondo impedisce di commettere errori dettati dal panico.

Al contrario, il ribilanciamento fai-da-te diventa preferibile per chi vuole il massimo controllo e, soprattutto, per chi punta all’ottimizzazione fiscale. Come sottolineato da diverse analisi di settore, l’efficienza fiscale è il vero tallone d’Achille dei fondi bilanciati.

In un fondo bilanciato non puoi fare ‘tax-loss harvesting’ né decidere quali asset vendere; il ribilanciamento interno può generare inefficienze fiscali

– Analisi di settore, Studio comparativo fondi bilanciati

Un investitore autonomo, infatti, può decidere quali strumenti vendere e quando, sfruttando le minusvalenze per compensare le plusvalenze (il cosiddetto « tax-loss harvesting »), una strategia impossibile con un fondo unico. La gestione manuale è quindi la via maestra per chi ha commissioni di trading molto basse e desidera un controllo granulare sulla propria fiscalità e sulla tempistica delle operazioni.

Il rischio di lasciare correre i profitti che sbilancia il profilo di rischio del 20%

Cosa succede se, dopo aver costruito un portafoglio bilanciato, decidiamo di non fare più nulla? L’approccio « buy and hold » puro, sebbene valido in linea di principio, nasconde un’insidia enorme se non accompagnato da un periodico controllo: la deriva del profilo di rischio. Lasciare che i mercati facciano il loro corso senza intervenire significa permettere che l’asset allocation si allontani progressivamente da quella che avevamo scelto in origine, esponendoci a un rischio molto maggiore di quello che siamo disposti a sopportare.

Un esempio storico è illuminante. Un portafoglio modello 60% azioni e 40% obbligazioni, impostato alla fine del 1989, se non fosse mai stato ribilanciato, si sarebbe trasformato radicalmente. A causa della straordinaria performance dei mercati azionari nei decenni successivi, alla fine del 2021 la sua composizione sarebbe stata quasi 80% azioni e solo 20% obbligazioni. L’investitore, convinto di avere un portafoglio bilanciato, si sarebbe ritrovato di fatto con un’esposizione azionaria aggressiva, molto più vulnerabile a un crollo di mercato.

Questa deriva non è solo teorica, ma ha un impatto misurabile sulla volatilità. Le analisi mostrano che un portafoglio non bilanciato è in genere più volatile del 35% rispetto a uno che viene ribilanciato con regolarità. Questo significa subire oscillazioni di valore molto più ampie, che possono mettere a dura prova la tenuta psicologica dell’investitore e spingerlo a vendere nei momenti peggiori. Il ribilanciamento agisce come un’ancora, riportando periodicamente il portafoglio al suo livello di rischio originario e desiderato. Il costo-opportunità di non agire non è una mancata performance, ma un’assunzione di rischio inconsapevole e potenzialmente catastrofica.

Quali strumenti finanziari generano « redditi diversi » utili a compensare le minusvalenze pregresse?

Uno degli aspetti più sofisticati e potenti del ribilanciamento fai-da-te è l’ottimizzazione fiscale, in particolare la possibilità di sfruttare il meccanismo di compensazione tra plusvalenze e minusvalenze. Il sistema fiscale italiano, tuttavia, crea una distinzione fondamentale che ogni investitore deve conoscere: quella tra « redditi di capitale » e « redditi diversi ». Solo le plusvalenze che rientrano nella categoria dei « redditi diversi » possono essere compensate con minusvalenze pregresse.

I « redditi di capitale » sono quelli certi nell’ammontare, come le cedole delle obbligazioni o i dividendi dei fondi comuni di investimento di diritto italiano. Questi redditi sono tassati alla fonte e non sono compensabili con eventuali perdite. I « redditi diversi », invece, derivano da operazioni il cui risultato è incerto, come la compravendita di azioni, ETF, certificati o obbligazioni sul mercato secondario. Le plusvalenze generate da questi strumenti sono compensabili con le minusvalenze presenti nel proprio « zainetto fiscale » per i successivi quattro anni.

Questa distinzione è cruciale nella scelta degli strumenti per il proprio portafoglio. Utilizzare ETF UCITS armonizzati invece di fondi comuni tradizionali, per esempio, permette di generare plusvalenze (in fase di ribilanciamento) che sono fiscalmente « nobili », ovvero utilizzabili per abbattere l’imponibile fiscale. Come mostra la tabella seguente, basata su un’analisi dettagliata del regime fiscale degli strumenti finanziari, la scelta dello strumento ha un impatto diretto sull’efficienza della gestione.

| Tipo di Strumento | Categoria Fiscale | Compensabile | Esempi |

|---|---|---|---|

| ETF UCITS | Redditi diversi | ✓ Sì | ETF su indici azionari, obbligazionari |

| Azioni singole | Redditi diversi | ✓ Sì | Azioni italiane ed estere |

| Certificati | Redditi diversi | ✓ Sì | Certificates a capitale protetto/non protetto |

| Fondi comuni italiani | Redditi di capitale | ✗ No | Fondi aperti armonizzati |

| Obbligazioni sotto pari | Redditi diversi | ✓ Sì | BTP, corporate bonds traded sotto 100 |

Piano d’azione per il Tax-Loss Harvesting

- Identificazione: Analizza il tuo portafoglio e individua gli ETF o le azioni che sono attualmente in perdita rispetto al prezzo di carico.

- Cristallizzazione: Vendi queste posizioni prima della fine dell’anno (idealmente entro il 31 dicembre) per realizzare ufficialmente la minusvalenza.

- Compensazione: Utilizza la minusvalenza generata per compensare le plusvalenze realizzate durante il ribilanciamento di altre posizioni o eventuali altre plusvalenze dell’anno.

- Riesposizione: Per non perdere l’esposizione al mercato, riacquista immediatamente un ETF simile ma non identico (es. vendi un ETF su MSCI World e acquista uno su FTSE Developed) per evitare la « wash sale rule » contestata dal fisco italiano.

- Monitoraggio: Tieni traccia delle minusvalenze nel tuo zainetto fiscale, ricordando che hai quattro anni di tempo per utilizzarle.

Elementi essenziali da ricordare

- Il ribilanciamento non serve a « battere il mercato », ma a mantenere costante il profilo di rischio scelto, evitando derive pericolose.

- Una frequenza annuale è il miglior compromesso per l’investitore retail, bilanciando controllo del rischio e contenimento dei costi (fiscali e di transazione).

- L’efficienza fiscale è un pilastro: preferire ETF a fondi comuni permette di sfruttare la compensazione delle minusvalenze (« redditi diversi »).

Fondi comuni attivi vs Fondi indicizzati: perché la tua banca odia venderti prodotti a basso costo?

La scelta degli strumenti con cui costruire e ribilanciare il portafoglio è tanto importante quanto la strategia stessa. Qui emerge una delle più grandi divergenze di interesse tra l’investitore e l’industria del risparmio gestito tradizionale: il conflitto tra fondi a gestione attiva e fondi indicizzati (ETF). Sebbene entrambi possano sembrare veicoli simili, le loro differenze in termini di costi, trasparenza ed efficienza fiscale sono abissali.

I fondi attivi, tipicamente proposti dagli sportelli bancari, hanno commissioni di gestione elevate (TER medio dell’1,5-2,0%) e spesso costi di ingresso e uscita. I gestori promettono di « battere il mercato », ma la stragrande maggioranza di essi fallisce sistematicamente nel lungo periodo, proprio a causa dei costi che erodono la performance. Al contrario, gli ETF si limitano a replicare passivamente un indice di mercato (come l’S&P 500 o l’MSCI World) con costi irrisori (TER medio dello 0,20%) e massima trasparenza.

Il modello di business di molte banche si basa su commissioni di gestione elevate. Un fondo indicizzato (ETF) a basso costo genera per loro un guadagno molto inferiore rispetto a un fondo attivo della casa

– Analisi indipendente settore bancario, Report trasparenza costi finanziari 2024

Nel contesto del ribilanciamento, queste differenze sono amplificate. Eseguire un ribilanciamento vendendo e comprando quote di fondi attivi può comportare commissioni di uscita e ingresso che rendono l’operazione antieconomica. Con gli ETF, l’unico costo è la commissione del broker. Inoltre, come già visto, gli ETF sono fiscalmente più efficienti. La tabella seguente, che sintetizza un confronto dettagliato dei costi totali, non lascia spazio a dubbi su quale sia la scelta più razionale per un investitore consapevole.

| Aspetto | ETF Passivi | Fondi Attivi | Impatto su Ribilanciamento |

|---|---|---|---|

| TER medio | 0,20% | 1,50-2,00% | Minore erosione dei rendimenti |

| Commissioni ingresso/uscita | Solo broker (3-10€) | 0-3% del capitale | Costo ribilanciamento più alto |

| Trasparenza | Composizione nota | Black box semestrale | Controllo preciso allocazione |

| Turnover interno | Minimo (replica indice) | 50-100% annuo | Maggiori tasse interne al fondo |

| Efficienza fiscale | Ottima | Scarsa | Possibilità tax-loss harvesting |

Adottare una disciplina di ribilanciamento annuale basata su strumenti efficienti come gli ETF non è solo una tecnica, ma una dichiarazione di indipendenza. Significa prendere il controllo del proprio futuro finanziario, agendo con metodo e consapevolezza, al riparo da conflitti d’interesse e costi inutili. Il prossimo passo logico è applicare questi principi e verificare che il tuo portafoglio attuale sia strutturato per massimizzare l’efficienza e il controllo del rischio.